好“险”有白鸽,白鸽宝欢迎您!

7×24小时人工服务热线:4009-024-365

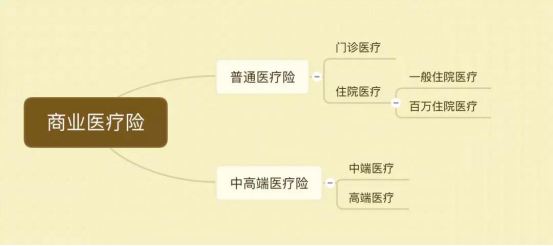

医疗险可以说是我们生活中除了社保之外用得最多的保险了。今天给大家讲一下商业医疗险。

商业医疗险分类

这里只谈普通医疗险,中高端医疗是另一个话题了。

1、门诊医疗险

报销的是平日里因为头疼脑热看门诊的费用。市面上单独的门诊医疗险很少,很多是作为附加险捆绑销售的。

2、一般住院医疗险

这类住院医疗险一般无免赔额或低免赔额,保额普遍在1-5万,但由于报销门槛低,所以保费相对来说并不“便宜”。

3、百万医疗险

市面上多数的百万医疗险都有1万元左右的免赔额,保额基本都在百万元以上。因为报销门槛高、出险率低,所以只需要花几百块就能买到上百万的保额。

目前市面上有集一般住院医疗和百万住院医疗功能于一体的零免赔百万医疗险。不过不管是直接购买此类综合型住院医疗险,还是分开购买一般住院医疗险和百万医疗险,认准保障内容才是最重要的。

医疗险保障内容

一、门诊医疗险

门诊医疗的保障责任就是针对意外和疾病产生的门急诊治疗,一般保险金额都不高。

二、一般住院医疗

1、住院医疗保险金

指被保人因意外或等待期后因疾病导致住院接受治疗,保险公司按照合同报销住院医疗费用。

2、住院津贴保险金

指被保人因意外或等待期后因疾病导致住院接受治疗,保险公司按照合同约定给付住院津贴保险金。

一般情况下,住院津贴保险金=实际住院天数*住院津贴日金额。

比如,保险合同约定住院津贴为100元/天,实际住院15天,则可获得1500元的住院津贴保险金。

三、百万住院医疗

1、一般医疗保障金

因非重大疾病住院产生医疗费用后,由保险公司按照合同约定进行报销。

2、重疾/癌症医疗保障金

因重大疾病或癌症产生住院医疗费用后,由保险公司按照合同约定进行报销。

市面上部分百万医疗产品会加大重疾或癌症的保障杠杆,保障金会比一般医疗保障金高出很多。

3、绿通服务

指保险公司提供的各种类型就医绿色通道服务。

4、医疗垫付服务

保险事故发生后,投保人向保险人申请垫付,经保险人初步审核同意,经由第三方机构代为垫付住院押金等费用。出院后,投保人需要另行申请理赔,最终需要自费承担多少,以最终理赔结论为准。

选购医疗险时该注意什么

1、免赔额

不管哪种类型的医疗险,都可能会存在免赔额,所以在购买的时候需要清楚是否存在免赔额以及免赔额的金额是多少。

2、是否限制社保用药

所谓限制社保用药,即只能报销社会医疗保险药品目录里规定能报销的部分。

既然咱们有社保了,购买医疗险的目的就是解决社保不能报销的部分。上篇文章介绍过社保的报销制度,除了金额上的限制外,还有很大一部分药品是社保不能进行报销的,所以不限社保用药在作为医疗险补充来讲就显得非常重要了。

3、报销范围

药品费用只是众多医疗费用中的一项,所以即使不限社保用药的产品,其保障范围也是非常值得关注的。

拿百万医疗来说,比如某些医疗险产品只能报销一般的药品费、床位费、手术费等;但另外一些保障范围更加全面的医疗险,能报销的除了以上列举的一般医疗费用,还能报销中西医理疗费、手术植入器材费、心理治疗费等。

4、报销的医院

就普通医疗险来看,大多数只能够报销在二级以上公立医院普通部的治疗费用。但目前市场上有部分百万医疗险产品增加了公立医院特需部等保障,把自己包装成了“伪中端医疗”。

因为相对于真正的中高端医疗来讲价格优惠很多,同时又能够享受到更好的医疗条件,所以这类百万医疗险产品对一部分人来讲还是比较有吸引力的。

5、保额

笔者一直在强调:买保险最重要的是买保额!说明了保额的重要性。但是不是就意味着越高越好呢?

比如购买百万医疗,据统计数据来看,国内大病花费最高的也就在100万左右,而作为报销补偿型险种,100万保额和500万保额真的有区别吗?

在选购医疗险产品时,绝对好的标准是有的:无免赔额、不限社保用药、报销范围覆盖广、能报销的医院越高端越好、保额越高越好等。但是请相信绝对好的东西肯定有一个巨大的缺点就是贵!

所以咱们在选购保险产品的时候,需要思考自己最想要解决的问题是什么,愿意且能够自我负担的风险又是什么,只有明确了解自己的需求才可能选对合适自己的产品。

当然,壕们请随意。